| Important : toute référence aux taxes n’est fournie qu’à titre indicatif et ne doit pas être considérée comme un conseil fiscal. Veuillez contacter votre conseiller fiscal pour toute assistance supplémentaire. |

Constant Contact est tenu de percevoir et de reverser la taxe de vente (ou la « general excise tax » à Hawaï) dans plusieurs États des États-Unis. De nombreuses organisations considérées comme religieuses, scientifiques, caritatives ou pédagogiques sous la section 501(c) de l’Internal Revenue Code peuvent être exonérées de la taxe de vente locale et d’État. Si votre État a exempté votre entité de la taxe de vente, veuillez envoyer le certificat d’exonération approprié à Constant Contact afin que nous ne vous facturions pas la taxe de vente (ou la « general excise tax » (GET) à Hawaï).

Si votre entreprise ou organisation est située en dehors des États-Unis, il se peut que la TVA ou la GST applicable vous soit facturée. Pour toutes les autres questions relatives à la fiscalité, y compris la fiscalité internationale, veuillez lire cet article.

Pour déterminer votre juridiction en matière de taxation, nous nous basons sur l’adresse de facturation que vous avez fournie dans la section « My Account » (Mon compte) de votre compte Constant Contact. Le Delaware, le Montana, le New Hampshire et l’Oregon sont les quatre États qui n’appliquent actuellement pas de taxe de vente. Si votre adresse de facturation se trouve dans un autre État, la taxe de vente peut vous être facturée. Si votre organisation est exonérée de la taxe de vente dans votre État, vous devrez soumettre un certificat d’exonération de taxe de vente approprié pour votre État, comme indiqué ci-dessous.

Constant Contact est actuellement enregistré pour facturer la taxe de vente applicable dans les 37 États suivants. La taxe de vente est facturée sur la base des règles en vigueur dans les États et les juridictions locales, qui sont susceptibles d’être modifiées sans notification préalable. Elle vous sera facturée si le produit que vous achetez est actuellement taxable dans votre pays. Pour bénéficier de l’exonération de la taxe de vente, vous devez fournir un certificat d’exonération de la taxe de vente de l’État concerné. Voir le programme ci-dessous pour les certificats d’exonération généralement acceptés par l’État. Pour toute question concernant l’obtention de certificats d’exonération, veuillez contacter votre conseiller fiscal ou le bureau des impôts de l’État concerné.

| Important : si vous avez obtenu la désignation 501(c) de l’IRS, vous êtes exonéré de l’impôt sur le revenu, mais pas de la taxe de vente de l’État. Si vous ne bénéficiez pas d’une exonération de la taxe de vente dans votre État, vous devez payer la taxe de vente applicable. Veuillez consulter votre conseiller fiscal ou le département des Finances de votre État si vous avez besoin d’informations sur la manière de demander une exonération de la taxe de vente. |

| État | Taxe d’État | Taxe locale | Certificat SST accepté | Certificats d’exonération de la taxe de vente acceptables (Autorité émettrice) | Formulaires acceptables |

| Arizona | Oui | Oui | Non | Formulaire Arizona 5000 Certificat d’exonération de la taxe sur les privilèges de transaction Formulaire Arizona 5000A Certificat de revente en Arizona | |

| Colorado | Oui | Oui | Non | Certificat d’exonération (Département des Finances du Colorado) | |

| Connecticut | Oui | Non | Non | CERT-119 Achat de biens meubles corporels et de services par des organismes exonérés admissibles | |

| District de Columbia | Oui | Non | Non | Certificat d’exonération (Bureau des Impôts et des Finances du district de Columbia) | |

| Floride | Oui | Non | Non | Certificat d’exonération du consommateur (Département des Finances de Floride) | |

| Géorgie | Oui | Non | Oui | Formulaire ST-5 Achats de biens meubles corporels et de services par des organismes exonérés admissibles | |

| Hawaï | Oui | Non | Non | Certificat d’exonération (Département des Impôts d’Hawaï) Certificat de revente (Département des Impôts d’Hawaï) | Certificat d’exonération ou de revente délivré par le Département des Impôts d’Hawaï |

| Idaho | Oui | Non | Non | Formulaire ST-101 Certificat de revente ou d’exonération de la taxe de vente | |

| Illinois | Oui | Non | Non |

Certificat d’exonération de la taxe de vente (Département des Finances de l’Illinois) Numéro d’exonération requis sur le certificat | |

| Iowa | Oui | Non | Oui | 31-014 Certificat d’exonération de la taxe de vente, d’utilisation et d’accise de l’Iowa | |

| Kansas | Oui | Non | Oui |

Certificat d’exonération et d’utilisation de la taxe de vente (Département des Finances du Kansas) Numéro d’exonération requis sur le certificat | |

| Kentucky | Oui | Non | Oui | Formulaire 51A126 Certificat d’exonération des achats | |

| Louisiane | Oui | Non | Non | Les organisations à but non lucratif ne sont généralement pas exonérées | |

| Maine | Oui | Non | Non | Certificat d’exonération (Services fiscaux du Maine) | |

| Massachusetts | Oui | Non | Non |

Certificat d’exonération ST-2 et ST-5 de la taxe de vente pour l’acheteur Obligation d’envoyer ST-2 et ST-5 | |

| Michigan | Oui | Non | Oui | 3372 Certificat d’exonération de la taxe de vente et d’utilisation dans le Michigan | |

| Minnesota | Oui | Non | Oui | Certificat d’exonération (Département des Finances du Minnesota) | |

| Mississippi | Oui | Non | Non | Formulaire 72-15-09 Affidavit pour l’exonération des services publics de l’église Formulaire 72-621-13 Affidavit d’une école ou d’une organisation affiliée Pas de formulaires généraux | |

| Nebraska | Oui | Non | Oui | Formulaire 13 Certificat de revente ou de vente exonérée du Nebraska pour l’exonération de la taxe de vente | |

| New Jersey | Oui | Non | Oui | Certificat d’exonération (Division des Impôts du New Jersey) |

ST-4 Certificat d’utilisation exonérée Numéro d’inscription requis sur le formulaire |

| Nouveau Mexique | Oui | Non | Non | Certificat de transaction non imposable (Département des Impôts et des Finances du Nouveau-Mexique) | |

| New York | Oui | Non | Non | ST-119.1 Demande de certificat d’exonération de la taxe de vente et d’utilisation d’État et locale pour une organisation | |

| Caroline du Nord | Oui | Non | Oui | E-595E Certificat d’exonération de l’accord simplifié relatif à la taxe de vente et d’utilisation | |

| Ohio | Oui | Non | Oui | STEC B Certificat d’exonération générale de la taxe de vente et d’utilisation STEC U Certificat d’exonération de la taxe de vente et l’utilisation | |

| Pennsylvanie | Oui | Non | Non | Certificat d’exonération (Département des Finances de Pennsylvanie) |

REV-1715 - Déclaration d’exonération de la taxe de vente pour les organisations exonérées Numéro d’exonération requis sur le formulaire |

| Rhode Island | Oui | Non | Oui | Certificat d’exonération (Département des Finances de Rhode Island) | |

| Caroline du Sud | Oui | Non | Non | Certificat d’exonération (Département des Finances de la Caroline du Sud) | |

| Dakota du Sud | Oui | Non | Oui | Formulaire 2040 Certificat d’exonération simplifié relatif à la taxe de vente et d’utilisation | |

| Tennessee | Oui | Non | Oui | Certificat d’exonération (Département des Finances du Tennessee) | |

| Texas | Oui | Non | Non | Certificat d’exonération (Bureau du contrôleur financier du Texas) | |

| Utah | Oui | Non | Oui |

Formulaire TC-721 Certificat d’exonération (taxe de vente, taxe d’utilisation, taxe sur le tourisme et taxe sur la location de véhicules à moteur) Numéro de licence de taxe de vente à indiquer sur le formulaire | |

| Vermont | Oui | Non | Oui | Formulaire S-3 - Numéro de licence de taxe de vente à indiquer sur le formulaire | |

| Virginie | Oui | Non | Non | Formulaire ST-12 Certificat d’exonération de la taxe de vente et d’utilisation (organisations gouvernementales) Formulaire ST-13A Certificat d’exonération de la taxe de vente et d’utilisation (églises) | |

| Washington | Oui | Non | Oui | ||

| Virginie Occidentale | Oui | Non | Oui | ||

| Wisconsin | Oui | Non | Oui | Formulaire S-211 Certificat d’exonération de la taxe de vente et d’utilisation dans le Wisconsin Formulaire S-211E Certificat électronique d’exonération de la taxe de vente et d’utilisation dans le Wisconsin | |

| Wyoming | Oui | Non | Oui | ||

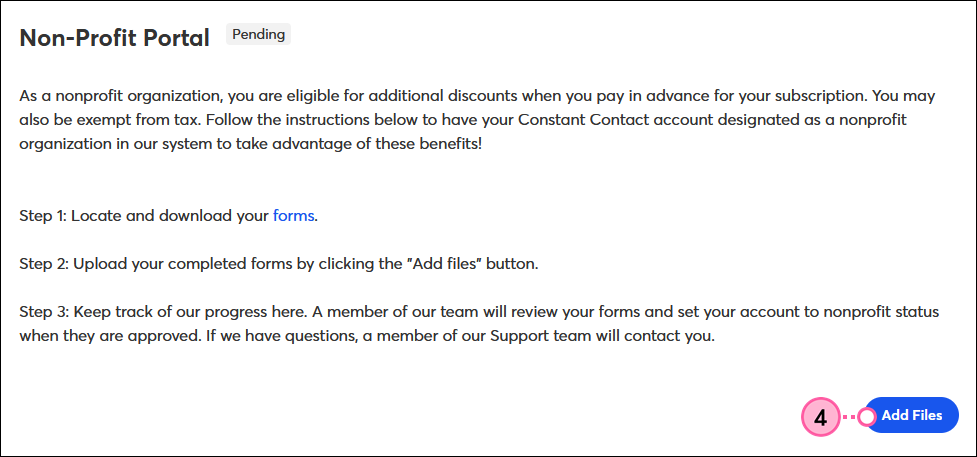

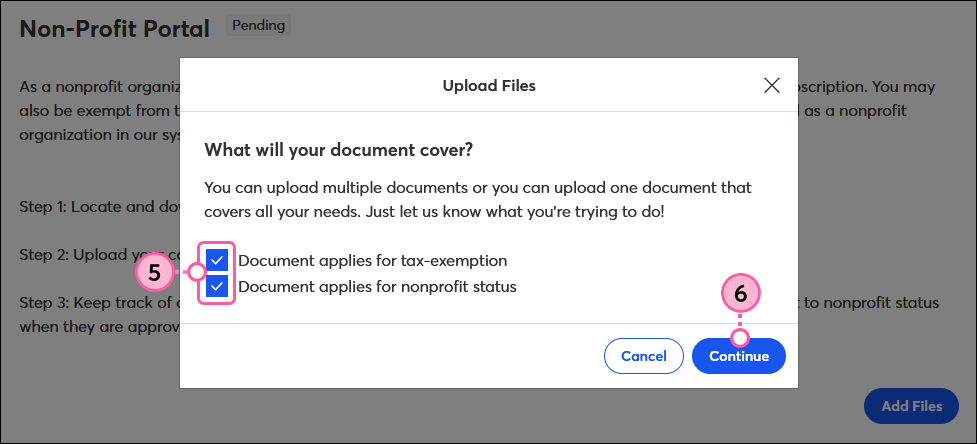

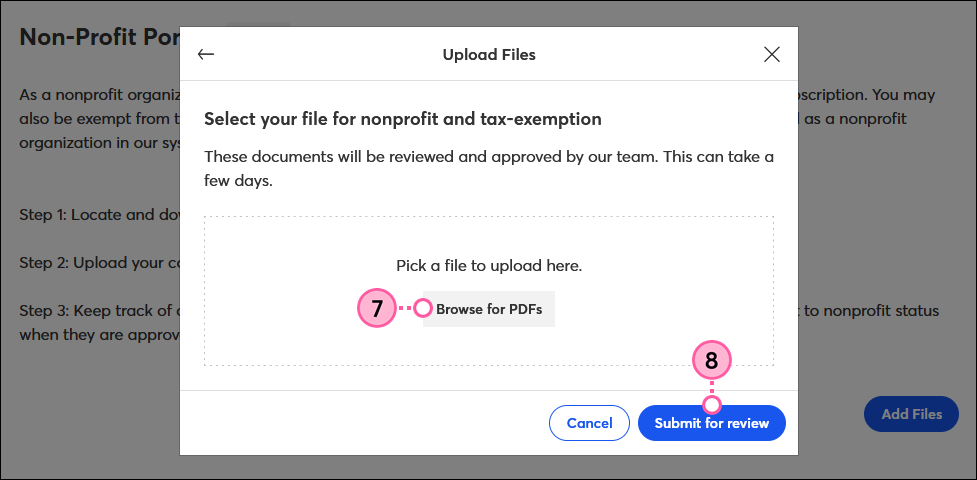

Pour soumettre les documents nécessaires à l’obtention d’une exonération de taxe de vente par le biais de votre compte Constant Contact :

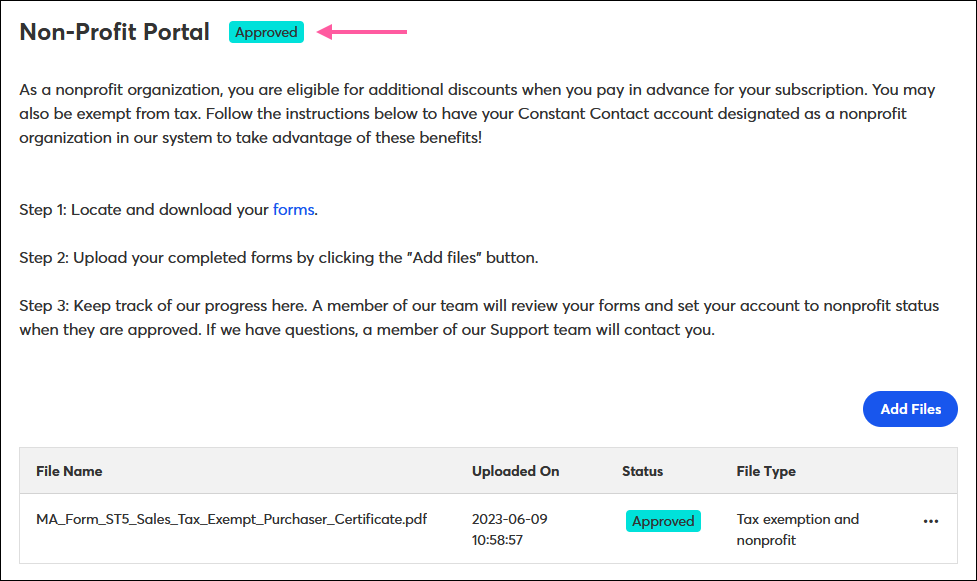

Une fois chargés, vos documents seront traités sous 24 à 48 heures. Vous pouvez revenir sur cette page pour consulter le statut d’approbation.

En cas de rejet, vous recevrez un e-mail vous en indiquant la raison, ainsi que toutes éventuelles informations manquantes dans le(s) formulaire(s).

En cas d’approbation, la remise et/ou l’exemption de taxe pour organisations à but non lucratif seront automatiquement appliquées à votre compte.

Au moment de faxer ou envoyer par e-mail vos documents :

Si vous vous trouvez dans un État qui perçoit la taxe de vente et que vous :

Si vous avez des questions concernant le statut de vos exonérations sur la taxe de vente, contactez notre service de facturation.

Tous les liens que nous fournissons à partir de sites n’appartenant pas à Constant Contact ou les informations concernant des produits ou services n’appartenant pas à Constant Contact sont mis à votre disposition gracieusement et ne doivent en aucun cas être interprétés comme une approbation de la part de Constant Contact.

Copyright © 2021 · Tous droits réservés · Constant Contact · Privacy Policy